障がいのある人に温かい思いを贈与する方法

目次

障がいがある人に対して、贈与や遺贈等を考えるにあたりどのような対策ができるのでしょうか?

障がいのある人に温かい思いを贈与する方法

2014年9月04日

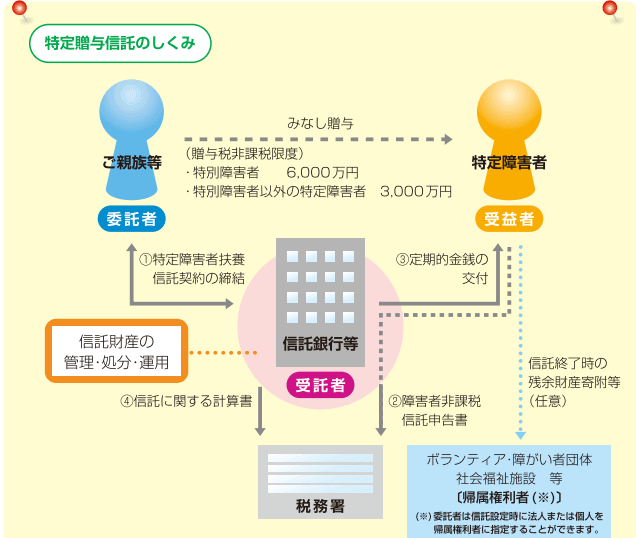

対策1: 特定障害者扶養信託契約に基づいた信託は贈与税が非課税

重度の精神障がい者及び 2級以上の 身体障がい者等である特別障がい者の親族が、 特別障がい者の治療や生活の安定を図る目的で、金銭、有価証券、不動産等の財産を信託銀行などに 特定障がい者扶養信託契約にもとづいて信託した場合には、その特別障がい者が受益者等である信託受益権のうち 6,000万円までの金額については 贈与税が非課税になっています。

対策2: 非課税限度額に注意!

平成25年度税制改正で拡充された精神保健福祉センター等や精神保健指定医の判定により 中軽度の知的障がい者とされた者及び、障がい者等級が2級又は 3級である精神障がい者の親族が、同様に特定障がい者扶養信託契約にもとづいて 信託した場合における、その障がい者が受益者となる信託受益権の非課税限度額は 3,000万円とされていますので、ご注意下さい。

この特例により贈与税が非課税とされた部分については相続開始前3年以内の贈与 について相続財産への加算の対象に含まれていません。 障がいのある人に温かい思いを贈与する方法としては、直前に相続税対策としても非常に有利です。

信託とは?

信託とは、委託者が信託行為(例えば信託契約、遺言)によって

その信頼できる人(受託者)に対して、

金銭や土地などの財産を移転し、

受託者は委託者が設定した信託目的に従って

受益者のためにその財産(信託財産)の管理・処分などをする制度です。

特定障害者扶養信託契約とは?

特定障害者扶養信託契約とは、特定贈与信託と呼ばれ、 特定障がい者(重度の心身障害者、中軽度の知的障害者及び障害者等級2級又は3級の精神障害者)の 方の生活の安定を図ることを目的に、そのご親族(委託者)が金銭や有価証券等の財産を信託銀行等 (受託者)に信託することです。