特例事業承継税制の概要と条件

目次

平成30年度税制改正において、事業承継時の贈与税・相続税の納税を猶予する事業承継税制度が大きく改正され、10年間限定の特例措置が設けられました。

特例事業承継税制の概要と条件

2018年6月22日

特例事業承継税制の概要

事業承継に関する計画を作成し都道府県に提出して、先代経営者が代表権を後継者に譲り、 後継者が代表権を持ったあとに、先代経営者が所有する株式等を一括して贈与すると、 特例事業承継税制の適用を受けることができ、贈与税額の全額が納税猶予されます。

非上場株式等の贈与税の納税猶予を受ける場合、贈与された株式の評価額100%に基づいて 暦年課税または相続時精算課税により計算した贈与税額全額が納税猶予されます。 (選択は任意ですが、有利な相続時精算課税を選択するケースが多いです。)

贈与者が死亡した場合には、贈与時点の評価額が相続税の課税価格に参入されて相続税が計算されます。

その際の猶予贈与税額は贈与者である先代経営者の死亡によって免除となります。

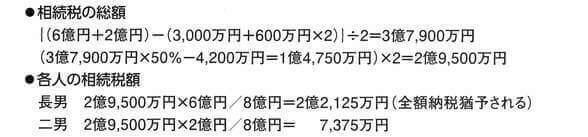

上記図1の設例において、株式以外の相続財産が2億円、相続人は長男と次男の二名、

長男は相続では財産を取得せず、次男が2億円の財産を相続した場合の相続税額は次の通りです。

このように、長男は「特例経営承継相続人等」(後継者)として対象株式に対応する 相続税額2億2,125万円の全額を納税猶予されることになります。 後継者への事業承継に向けた、株式の移行が非常に容易になりました。

特例事業承継税制の概要について、もっと知りたい場合は国税庁が作成したパンフレットや

中小企業庁が作成した資料などをご覧ください。

適用を受けるための条件

特例事業承継税制による相続・贈与税の納税猶予は、原則として平成30年1月1日から平成35年3月31日までに、 会社が認定経営革新等支援機関(当事務所は認定経営革新等支援機関に認定されています。) の指導及び助言を受けて作成した「事業承継計画」を都道府県に提出した場合に適用を受けることができます。

「事業承継計画」を提出していなかった場合でも、平成30年1月1日から平成35年3月31日までの期間に先代経営者が亡くなった場合には、 死亡後に一定の手続きをすることによって特例事業承継税制の適用を受けることができますが、 「事業承継計画」を期間内に提出しないままで平成35年4月1日以後に先代経営者が亡くなった場合には特例事業承継税制の適用を受けることができません。

「事業承継計画」を平成35年3月31日までに計画を提出した場合には、特例事業承継税制の適用を受ける権利を得たことになりますが、 平成39年12月31日までに非上場株式等を後継者に贈与しなければその権利を喪失することになります。

「事業承継計画」を提出していれば、平成30年1月1日から平成35年3月31日までの間に先代経営者が後継者に贈与する前に亡くなっても、 特例事業承継税制による相続税の納税猶予を適用を受けることができます。

特例事業承継税制と現行税制の違い

- 対象株式が100%に

-

現行の事業承継税制の対象株式は、発行済議決権株式総数の3分の2が限度ですが、 特例事業承継税制(以下「特例制度」)では発行済議決権株式総数のすべてが対象です。

- 相続時の納税猶予適用対象が株式評価額の100%に

-

相続税の納税猶予税額の計算対象は、現行の事業承継税制は適用対象となる株式評価額の80%の金額に対応する相続税額でしたが、 特例制度では株式評価額の100%の金額に対応する相続税額が猶予されます。

- 雇用確保要件は実質撤廃

-

現行の事業承継税制では、贈与又は相続から5年間の事業継続期間中に5年平均の従業員数が贈与時又は相続時の従業員数の80%を下回らないように しなければなりませんでしたが、この雇用確保要件は実質撤廃されました。

- 複数の株式所有者からの贈与も可能に

-

現行の事業承継税制では、代表者であった同族関係者間で筆頭株主である先代経営者からのみの贈与に限られていましたが、 特例制度では先代経営者以外の者から贈与等により取得する特例認定贈与承継会社の非上場株式等についても、適用とされます。

- 受贈者の範囲拡大

-

現行の事業承継税制では、適用対象となる後継者は筆頭株主である代表者に限られていますが、特例制度では 事業承継計画に記載された代表権を有する後継者で、発行済議決権株主総数の10%以上を有する上位2名又は3名が対象となります。

- 推定相続人以外でも相続時精算課税の適用が可能に

-

相続時精算課税のもともとの適用対象者は推定相続人と孫のみですが、 特例制度では推定相続人と孫以外の親族や第三者でも相続時精算課税制度の適用を受けることができます。

- 特例経営承継期間経過後の減免

-

現行の事業承継税制でも民事再生・会社更正時にその時点の評価額で相続税を再計算し、超える部分の猶予税額を免除される規定があります。 特例制度では、譲渡・合併時による消滅・解散時に同様の制度が導入され、一部減免されます。

- 事業承継計画の提出

-

非常に使いやすく、有利になり、リスクも大幅に減少した特例事業承継制度の適用を受けるには、 認定経営革新等支援機関の指導及び助言を受けて作成した「事業承継計画」を都道府県へ提出が必要です。 特例事業承継税制の適用を受けられる可能性があるならば、一刻も早く「事業承継計画」を作成し、都道府県に提出しましょう。

特例事業承継税制の要件

特例事業承継税制の適用を受けるには、上記「事業承継計画」を提出するなどの条件のほか、次のような要件も設定されています。 この要件については、このページでは書ききれないため、次回のコラムに掲載いたします。

- 会社が中小企業であること

- 会社が風俗営業をしていないこと

- 資産管理会社でないこと

- 先代経営者が「代表であった時点」と「贈与又は相続をした時点」の両方において、 同族関係者で発行済議決権株式総数の過半数の議決権を有し、且つ同族関係者の間で筆頭株主でなければならない

- 後継者が、贈与の場合は「20歳以上で且つ役員に就任してから3年以上経過」しており、「贈与時点で代表権を有していること」

特例事業承継税制のデメリット

- 毎年都道府県と税務署に書類を提出する必要があります

-

特例事業承継税制を使用し、贈与税の納税猶予の適用を受けた後は、特例経営承継期間である贈与税の申告期限から5年間は 毎年各都道府県の担当部局に報告書を提出し、 税務署には届出書を提出しなければなりません。 5年を経過した後は、3年に一度税務署へ届出書の提出が必要になります。

図5.書類提出の期限

当事務所にお任せください!

当事務所は認定経営革新等支援機関に認定された税理士事務所です。

今回のコラムで紹介した特例事業承継制度を利用するため、「事業承継計画」を当事務所と一緒に作成しましょう。

予約制の有料相談も行っておりますので、ぜひお気軽にご相談ください。

参考文献

- 国税庁の特例事業承継制度の特集ページ

- https://www.nta.go.jp/publication/pamph/jigyo-shokei/index.htm

- 国税庁の特例事業承継制度のQ&Aページ

- https://www.nta.go.jp/law/zeiho-kaishaku/joho-zeikaishaku/sozoku/091124/index.htm

- 中小企業庁の特例事業承継制度ページ

- http://www.chusho.meti.go.jp/zaimu/shoukei/2018/180402shoukeizeisei.htm

- 中小企業庁の特例事業承継制度概要PDF

- http://www.chusho.meti.go.jp/zaimu/shoukei/2018/180402shoukeizeiseigaiyo.pdf

- 中小企業庁の特例事業承継制度の適用を受けるための手続きPDF

- http://www.chusho.meti.go.jp/zaimu/shoukei/2018/180425shoukeizeiseitetuduki.pdf